重要訊息

反避稅初審通過 訂豁免條款

2016-06-09 經濟日報 記者/林潔玲

圖/取自網路照片

立法院財委會昨(8)日初審通過反避稅條款修法草案,為避免衝擊太大,財政部訂定包括須等到兩岸租稅協議生效等三個實施前提,並訂定豁免條款,財政部長許虞哲預期,最快2018年才會上路。

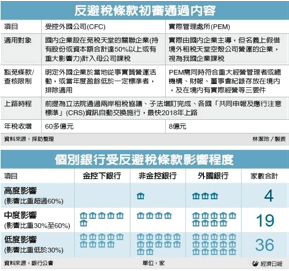

反避稅條款主要建立受控外國公司(CFC)、及實際管理處所(PEM)制度,在實施後,企業在租稅天堂設立公司藉以保留盈餘不分配、以及實際管理處所在台灣的外國企業,其獲利都必須繳稅。許虞哲指出,CFC制度稅收每年估增60多億、PEM制度每年估增8億元。

外界擔心反避稅條款實施後將造成客戶外逃,財政部將給企業一到兩年的緩衝期,並訂定實施前提,包括:一、兩岸租稅協議生效;二、國際按「共同申報及應行注意標準(CRS)」實施資訊自動交換制度;三、子法規劃及宣導完成。

財政部表示,CFC制度是指企業在免稅天堂設立關聯企業(持股或資本額合計達50%以上的外國企業),其獲利將計入母公司課稅;不過,同時訂定「豁免規定」,明定外國企業於當地從事實質營運活動,或當年度盈餘低於一定標準者,排除適用。

而PEM制度,其認定三要件須同時符合才課稅,包括重大經營管理決策者或處所在我國境內、財務報表與會計帳簿紀錄等製作或儲存處所在國內,其三則是在我國境內有實際執行主要經營活動。

許虞哲指出,行政院版本的反避稅條款,與前次版本相較,增加豁免門檻,企業盈餘太小不列入課稅,預計相關初擬子法後,召開公聽會與各界溝通,同時CRS若要實行也需要修法,因反避稅條款最主要仍要看兩岸租稅協議進度。

目前實施CFC的國家已有34個、PEM有51個,包括新加坡、香港、大陸等將在2018年實施CRS,由於實施CRS可執行稅務用途金融帳戶資訊自動交換,各國可針對個案進行資訊交換。

丁克華:避免成證所稅翻版

立法院財委會昨(8)日初審通過反避稅條款修法案,立委曾銘宗指出,反避稅條款將造成F股離台等三大衝擊,已有中小企業開始找會計師準備落跑;金管會主委丁克華表示,反避稅條款的配套須先上路,才不會變成另一個證所稅。

財委會昨天審查增訂反避稅條款的所得稅法修正案,銀行公會評估報告指出將對國際金融業務分行(OBU)造成重大衝擊,與會立委爭論不休。

立委曾銘宗質詢時對財政部長許虞哲說:「你當部長,不能只懂稅」,反避稅條款影響層面沒有想像的那麼單純,可能影響有三,第一,對OBU影響戶數有36%,受影響資產金額高達1.8兆元;第二,台灣目前有86家F股公司,也可能會離開,對資本市場會有影響;第三,「台灣接單、海外生產」模式的外銷訂單,受影響金額也將近2,485億美元。

曾銘宗說,中小企業已經在找會計師事務所,要把公司移到國外去了,很多客戶在辦手續,這事情很嚴肅;他贊成這個案子,但要給銀行及中小企業調整空間;如果沒有配套就上路,將成為另一個「證所稅」,威力比證所稅還大。

財政部估算,反避稅條款一年稅收增加六、七十億元。丁克華表示,銀行公會評估,沒有配套措施下,會衝擊OBU,以一年獲利800多億元,影響36%來看,可能損失200多億元盈餘。

專家籲 儘早確立認定標準

勤業眾信稅務會計師事務所表示,財政部應儘早確定受控外國公司(CFC)、實際管理處所(PEM)認定標準,以降低不確定性,避免造成業界不必要的恐慌。

勤業眾信表示,近年各國政府透過各種法案爭取稅收,我國卻仍未有反避稅相關規定,造成稅收損失、不利競爭,若通過反避稅條款則符合國際趨勢。

安永聯合會計師事務所執業會計師周黎芳分析,反避稅條款涵蓋的內容多元,對於上市櫃企業和中小企業的影響也不相同;反避稅已是國際稅法趨勢,上市櫃企業應有一定的心理準備,未來要更全面揭露資訊,提供集團的營運資料給國稅局。

至於未達到稅法規模要求的中小企業,雖不用編製揭露大量資訊的國別報告,但過去行之有年的營運模式恐受影響,必須重新檢視營運功能和利潤分配是否合理。長年在海外逃漏稅款的中小企業,必須繳回該繳的稅。

勤業眾信稅務會計師林宜信說,前三年立法院討論訂定反避稅條款時,有部分企業資金重新調整,盼財政部儘早確定PEM、CFC的認定標準,否則在法案三讀通過後緩衝期間,種種不確定性可能造成企業資金移到境外,影響我國銀行業發展。

如需相關資訊諮詢,請和太優國際聯繫(02)2388-8535。