重要訊息

企業交集團主檔報告 「避風港」標準出爐

2017-12-11 經濟日報 記者/林潔玲

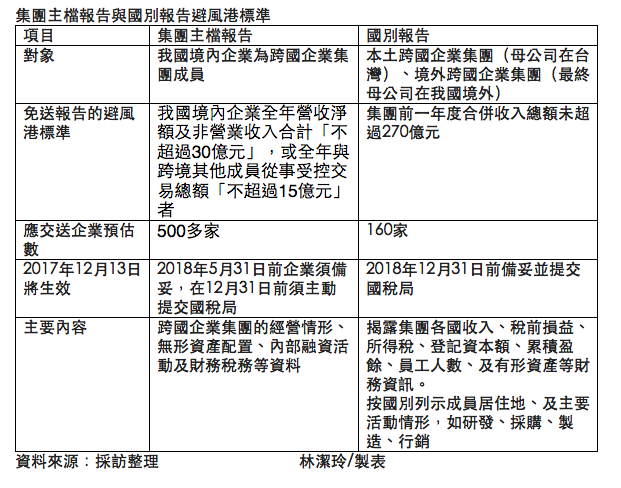

集團主檔報告與國別報告的避風港標準終於出爐。若我國境內企業是跨國企業集團成員,其在國內的全年營收在30億元以上,且全年與關係企業跨境交易總額在15億元以上者,即應在明(2018)年5月申報時揭露並準備完整報告內容,2018年底送交國稅局,預計約有500家企業應繳交該報告。

財政部為與國際接軌完善反避稅制度,參考BEPS行動計畫13最終報告,修正移轉訂價查核準則,導入跨國企業集團三層文據架構,包括集團主檔報告、移轉訂價報告、國別報告。而移轉訂價報告已在2008年訂定避風港標準,財政部11月也已修正發布移轉訂價查核準納入集團主檔報告、國別報告,並在今(11)日公布避風港標準。

根據新出爐「免送交集團主檔報告」的規定,我國境內企業若屬於跨國企業集團成員之一,該企業全年營收淨額以及非營業收入合計「不超過30億元」,或全年與跨境其他成員從事交易總額「不超過15億元」者,即不需送交集團主檔報告。同時,若該跨國企業在台灣有兩個以上的關係企業成員,則可「指定其中一家企業」送交即可。

財政部賦稅署副署長宋秀玲表示,由於集團主檔報告主要要了解跨國企業集團經營狀況,因此以實際上來看,主要在於大型、有一定規模以上的跨國企業才會需要繳交該報告。根據2016年營利事業所得稅結算申報案件估算,應送交集團主檔報告案件約500多件,占該年度結算申報件數0.06%。

因此並未符合避風港標準的約500多家企業,則須在明年5月所得稅結算申報時,要揭露集團主檔報告由哪一家企業來交送,同時也要準備好報告內容,其包括五大項目如集團組織結構、經營狀況、無形資產配置、融資活動,以及財務稅務資訊等。

至於「國別報告」的避風港標準,經濟合作暨發展組織(OECD)過去也已經公布全球一致性避風港門檻為7.5億歐元,而財政部昨日也同時公布該標準為「新台幣270億元」,主要按照2015年1月的匯率換算訂定。

因此,若母公司在台灣的「本土跨國企業集團」,只要前一年度集團合併收入「不超過270億元」就無須繳交國別報告,若超過則須在2018年底前,將報告送交企業各轄區國稅局。

但若是最終母公司在境外的「境外跨國企業集團」,且前一年集團合併收入「超過270億元」,則須在企業當國申報國別報告,若該國無相關規定,則在其他成員所處國家且有申報國別報告制度來代理。我國財政部則會透過租稅協定取得,但前提是會先與其他國家簽署主管機關協定。

如需相關資訊諮詢,請和太優國際聯繫(02)2388-8535。