重要訊息

網路交易課稅 貨物勞務有別

2018-11-05 經濟日報 記者/翁至威

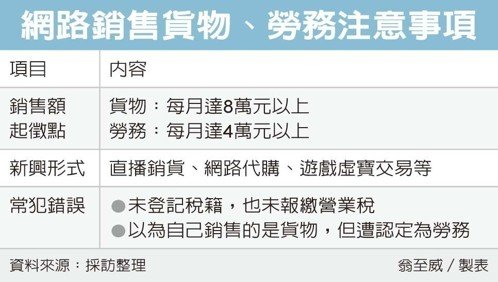

網路交易越來越頻繁,國稅局表示,相關稅務處理主要有兩部分,一是每月銷售勞務達4萬元、貨物達8萬元,就必須報繳營業稅。另外,隨著交易形式的多樣化,網路賣家必須特別留意「貨物」及「勞務」的認定,以免因為起徵點不同漏稅而挨罰。

財政部北區國稅局指出,近期注意到網路遊戲、手機遊戲越來越多樣化,不少玩家瞄準這塊商機,利用網路平台銷售遊戲幣獲利,卻沒有辦理稅籍登記。

官員表示,透過網路銷售貨物或勞務,每個月銷售貨物的銷售額達8萬元,或銷售勞務的銷售額達4萬元以上者,就必須依法向所屬稽徵機關辦理稅籍登記,並報繳營業稅,至於「每月銷售額」的認定,是以最近六個月的銷售總額平均額計算。

據了解,北區國稅局近日查獲一案,轄內某遊戲玩家在2013~2017年間,透過網路平台銷售遊戲幣等虛擬商品,由於屬在我國境內銷售勞務,卻未依法辦理稅籍登記,短漏報銷售額達1.1億餘元,最後除了補徵營業稅額584萬餘元外,並從重處以罰鍰,最後補稅加罰合計超過1千萬元。

其中,販賣遊戲幣過去常見的形式,是販售實體點數卡等方式,不過現在交易越來越數位化,網路賣家銷售遊戲幣,往往都是提供一串序號給買家,漸漸少有實體點數卡移運情形。這也成為國稅局關注的新重點。

依營業稅法規定,當營業人將貨物的所有權移轉與他人,以取得代價者,為銷售貨物,且貨物必須是實體,通常須經過移運,才算貨物,否則一般而言,國稅局就會認定為勞務,起徵點就是每月銷售額達4萬元。

官員表示,在稽徵實務上,對於貨物及勞務的定義是非常清楚的,如果營業人認為,在認定上有爭議,必須自行舉證所銷售的內容為實體貨物,才可將起徵點拉高到每月銷售額8萬元,否則就有可能會被視為逃漏稅。

國稅局提醒,在網路上從事任何銷售行為,都必須回歸到營業稅法相關規定,依所販售的勞務、貨物銷售額是否達起徵點,依法辦理稅籍登記並繳納營業稅。

圖 / 取自經濟日報

如需相關資訊諮詢,請和太優國際聯繫(02)2388-8535。